GX-ETSで変わるカーボンクレジット市場─企業が備えるべきポイント

こんにちは、斎藤英次商店マーケティングチームです。

「カーボンニュートラル」と聞くと、まずは“排出をゼロにする”という結論が注目されがちです。

斎藤英次商店では、古紙回収の工程をカーボンニュートラル化し、回収から再資源化までのプロセスで排出されるCO₂を削減・オフセットする取り組みを進めています。

けれど、現場で本当に難しいのは「どうやって正しく成立させるか」です。どんなクレジットを、どの枠組みで、どんな条件で使えるのか。価格がどう形成され、制度がどう動くのか。

こうした“制度と市場の実装”が、いま急速に重要度を増しています。

先日、カーボンクレジットに関するフォーラムに参加してきました。制度運営、市場整備、国際クレジット推進など多様な視点から最新動向が共有される場でした。

本記事では、その内容を整理し、カーボンクレジット活用において企業が押さえるべき制度・市場のポイントをまとめます。

そもそもカーボンクレジットとは?

カーボンクレジットとは、簡単に言えば温室効果ガス(CO₂など)の削減量や吸収量を「価値」として証書化したものです。

企業や自治体が排出削減に取り組む中で、どうしても削減しきれない排出が残る場合があります。その不足分を補う手段として、カーボンクレジットが活用されます。

たとえば、以下のような活動から「削減・吸収」という成果が生まれ、一定のルールに基づいてクレジットとして認証・発行されます。

・省エネ設備導入による削減

・再生可能エネルギー導入による削減

・森林管理や植林による吸収

・海外での脱炭素プロジェクト支援(国際協力)

日本国内では、代表的な制度としてJ-クレジット制度が運用されており、クレジットの保有・移転・無効化(いわゆる償却)などを記録する登録簿システムも整っています。

なぜ今、カーボンクレジットが注目されているのか

これまでカーボンクレジットは、主に自主的なオフセットやESG文脈で語られることが多くありました。しかし近年は状況が変わりつつあります。

ポイントは、クレジットが「善意の環境対応」だけではなく、制度対応の経営手段として扱われ始めていることです。背景には、次のような構造変化があります。

・排出量取引制度(ETS)の制度設計が進む

・GX政策が“投資と規律”の両輪で動き始める

・企業に求められる移行計画・情報開示が強まる

・国際的な制度接続(パリ協定6条など)が現実段階に入る

この変化により、クレジットは「買う/買わない」ではなく、削減投資・排出枠・クレジット補完をセットで最適化する対象になってきています。GXリーグの文書でも、制度の目的に応じて活用が望ましいクレジットの整理(分類)や、制度に組み込む際の考え方が示されています。

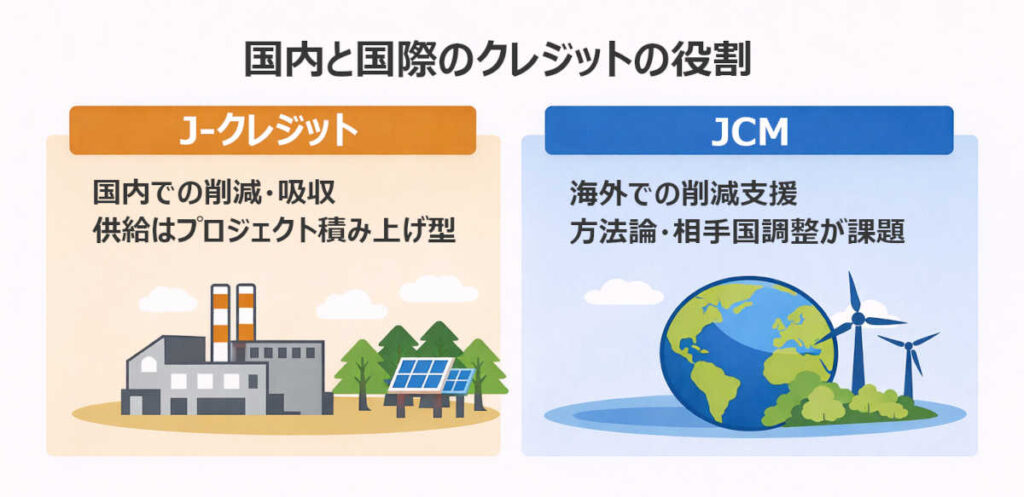

日本の代表的なクレジット制度

日本では特に以下の制度が中心になります。

・J-クレジット制度(国内削減・吸収):国内の排出削減・吸収を認証する仕組み。

・JCM(二国間クレジット制度:国際削減協力):日本の技術・資金協力で海外の削減・吸収を実現し、貢献を定量化して活用する枠組み。

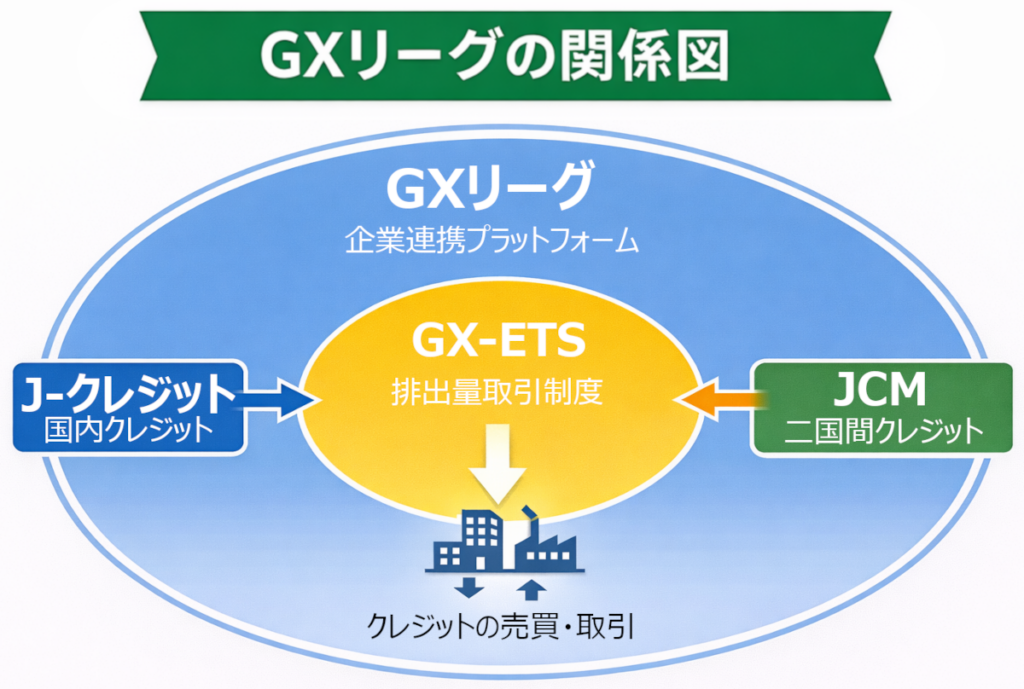

そして今回のフォーラムでは、これらのクレジットがGXリーグ/GX-ETSとどう接続していくのかが、中心論点として語られていました。

第1章:クレジット議論は「品質論」から「制度と市場の実装論」へ

今回のフォーラムで最も強く感じたのは、カーボンクレジットをめぐる議論の軸が、ここ1〜2年で決定的に変わってきたことです。

1-1 かつて中心だった「クレジット品質論」

少し前まで、カーボンクレジットの議論は主に次のような問いに集中していました。

・追加性(Additionality)は本当にあるのか

・森林クレジットは永続性を担保できるのか

・ダブルカウント(二重計上)は起きないのか

・ボランタリー市場は信頼できるのか

・「グリーンウォッシュ」にならないのか

これらは当然重要です。なぜなら、クレジットは「見えない削減量」を価値にする仕組みであり、信頼性が崩れると市場そのものが成立しないからです。

1-2 しかし今、議論の中心は「制度に組み込まれるか」

ところが今回の場でより多く語られていたのは、品質そのものというより、

・制度がどう動くのか

・市場がどう整備されるのか

・企業は何を前提に動けばよいのか

・クレジットはどの枠組みで使えるのか

という「制度実装」の論点でした。

これは大きな転換です。カーボンクレジットが、自主的な環境対応 → 制度対応の経営課題へ移行し始めていることを意味します。

1-3 クレジットは“善意の購入”ではなく“制度インフラ”になる

フォーラムの空気感を一言で言えば、

クレジットは買うか買わないかではなく、制度の中でどう位置づけられるか

という段階に入った、ということです。

今後企業は、排出削減努力・排出枠の管理・クレジットの補完利用を「別々」に扱えません。GXリーグの文書でも、制度の目的に応じて“使える(使うべき)クレジット”の整理や考え方が示されており、制度側がクレジットをインフラとして扱い始めていることが分かります。

第2章:国内市場整備——「価格が見える」ことの意味

続いて議論の中心となったのが、市場整備です。

2-1 なぜ取引市場が必要なのか

制度上使えると言っても、企業が実際に調達できなければ意味がありません。これまでの取引は相対取引が中心で、価格の不透明さ・流動性不足・相手探索コストが課題でした。

そこで重要になるのが「市場インフラ」です。市場が整備されると、

・どの価格で成立しているか

・どの程度の量が流れているか

が見えるようになり、調達判断が現実的になります。

実際に国内では、取引所を通じてカーボンクレジットの価格情報等が確認できる形で公開されています(市場日報など)。

2-2 「炭素1トンいくらか」が経営の前提になる

排出削減投資を考えるとき、企業は必ず比較します。

・設備投資で削減する場合のコスト

・クレジット調達で補完する場合のコスト

この比較ができるためには「価格」が必要です。市場整備の本質は、単なる売買の場ではなく、投資判断の前提となる“価格インフラ”を形成することにあります。

2-3 試行段階でも市場はすでに動いている

フォーラムでは、制度が完全確定する前でも「市場は動き始めている」という現実が共有されました。ここが重要です。

制度が固まるまで待つ企業が多い一方で、現実には市場形成が進むほど「先に動いた企業ほど学習曲線を得る」構造もあります。つまり、市場は“準備中”ではなく“稼働し始めている”段階に入っています。

第3章:GX-ETSの登場でクレジットは「補完手段」と明確化した

GX政策の中核として語られていたのがGX-ETSです。GXリーグの枠組みの中でも、排出量取引(GX-ETS)は「削減・投資・開示」を実践する場として位置付けられています。

3-1 GX-ETSは何を目指す制度なのか

GX-ETSは排出量取引制度です。目的は「クレジットを使わせること」ではなく、

・企業に排出削減を促す

・削減が進むほど経済合理性が働く

・社会全体で脱炭素投資を加速させる

という設計思想です。

3-2 クレジットは主役ではなく補完である

制度設計上、クレジットは補完です。企業はまず削減を進め、それでも残る排出の一部をクレジットで補う。この思想が制度の根幹にあります。

3-3 利用上限10%が意味すること

GX-ETSではクレジット活用に「上限」を設ける方向性が示されてきました。GXリーグ文書でも制度目的に沿った整理が示されており、クレジットが“万能な逃げ道”ではなく、削減努力の上に成立する補完として扱われていることが分かります。

この上限設計が意味するのは、企業が「クレジットさえ買えばいい」にはならない、ということです。つまり、クレジット需要は“補完需要”として形成されるため、クレジット市場の成長も「制度の実装」と同じ速度で進んでいきます。

3-4 制度が企業の行動を変える

ここで見えてくるのは企業行動の変化です。これから問われるのは、

・削減投資をいつ打つか

・排出枠が足りなくなるタイミングはいつか

・クレジットをどの程度補完に使うか

・調達計画を中長期でどう組むか

という経営判断です。GX-ETSは単なる環境制度ではなく、投資計画と財務戦略に影響する制度として現実化してきています。

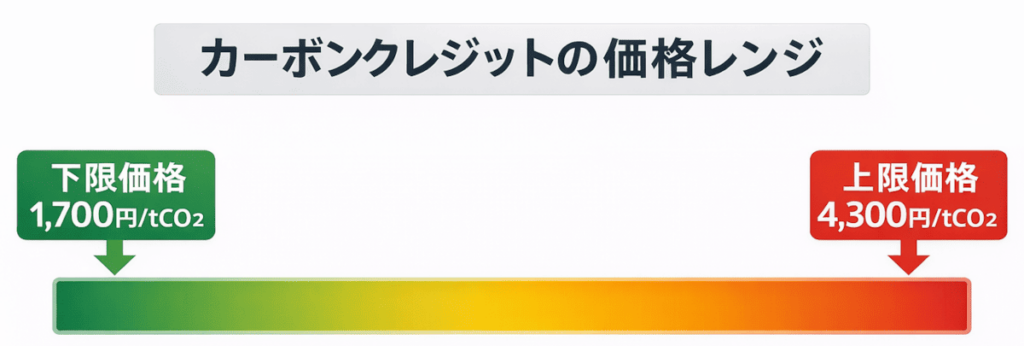

第4章:価格レンジが提示された衝撃——「分からない」が終わった

GX-ETSの議論と並んで、フォーラムで非常に大きな関心を集めていたのが「価格」の話でした。企業側が長年抱えてきた最大の問いはシンプルです。

結局、1トンいくらになるのか。

クレジットは制度の中で使えると言われても、価格が見えなければ投資判断も調達判断もできません。

その意味で、排出量取引制度における価格安定化措置(上下限価格)の考え方が方向性として提示されていることは、企業にとって「前提を置ける」材料になります。

図:価格レンジのイメージ(下限〜上限)

4-1 「価格が決まった」ことの意味

重要なのは、価格が“完全に確定した”というよりも、企業が意思決定の前提を置けるようになったことです。

これまでは、

・高いのか安いのか分からない

・将来いくらになるのか見えない

・制度の中でどう扱われるか曖昧

という状態が続いていました。

しかし上下限価格という枠の考え方が示されることで、企業は初めて、

・このレンジで調達する価値があるか

・削減投資とどちらが合理的か

・いつから必要になるか

を“試算できる”ようになります。つまり「分からないから様子見」が終わり、「戦略を立てる段階」に入ったということです。

4-2 上限価格は“制度の天井”ではなく“行動を変えるシグナル”

上限価格は単に「ここまで」という話ではなく、制度としては予見可能性を高め、脱炭素投資を促す意図があることが資料にも明示されています。

つまり価格は、将来の負担を先取りして投資を促す“制度的圧力”として機能します。ここが、従来の「ESG目的でクレジットを買う」世界と決定的に違う点です。

4-3 最大の制度論点:バンキング規制が市場を決める

フォーラムで繰り返し出てきた論点のひとつが「バンキング(持ち越し)」です。排出枠が余った場合に翌年へ持ち越せるかどうかで、市場の玉の出方が変わり、価格形成が変わります。

・持ち越しが自由に近い場合:将来上がるなら売らずに保有しやすい → 市場の売りが減る

・持ち越し制限が強い場合:余りを売るインセンティブが強い → 市場に玉が出る

つまり、価格見通しは制度依存であり、ルール設計が詰まるまで市場の姿も変わり得る——これが現場のリアルでした。

第5章:J-クレジットの供給制約——需要は増えるが玉は増えない

国内クレジットの中心はJ-クレジット制度です。しかしフォーラムで何度も語られていたのは「J-クレジットは急に増えない」という現実です。

5-1 需要が増えても供給は急増しない

J-クレジットは、プロジェクトの積み上げで生まれます。

・省エネ設備導入

・再エネ導入

・森林管理

・農業手法改善

需要が強まっても、供給が即座に増える構造ではありません。ここに構造的制約があります。

5-2 国内削減だけでは限界がある

国内で削減余地を掘り起こすことは重要ですが、一般に

・コストが高い

・削減余地が限定的

・MRV負担が重い

といった論点が出やすい領域でもあります。そこで国際クレジット(JCM)の必要性が強調されていきます。

第6章:JCMは「補助金中心」から「民間主体」へ移行する

JCM(二国間クレジット制度)は、日本が海外の脱炭素プロジェクトを支援し、その削減・吸収量を貢献として定量化し、クレジットとして活用する制度です。

6-1 政府目標の規模感が大きい

環境省の公式説明では、官民連携で2030年度まで累積で約1億t-CO₂、2040年度まで累積で約2億t-CO₂の確保を目標としています。

この規模は、補助金中心の取り組みだけで到達するのが難しい。だからこそ「民間主体化(民間JCM)」が前提になってきます。

6-2 民間JCMが“実装フェーズ”になった理由

従来、企業にとってJCMは「補助金」の印象が強かった。しかし制度接続が進むことで、

・クレジット取得の意味(用途)が明確になる

・需要が“制度由来”で立ち上がる可能性が出る

・中長期の調達戦略に組み込める

こうした変化が起きています。経産省側でも民間企業のJCMプロジェクト開発支援の枠組み(FSや実証等)やガイダンスの公表が進んでいます。

第7章:最大のボトルネックは「方法論」と「相手国調整」

民間JCMが重要だと言っても、最大の壁があります。それが「方法論」と「不確実性」です。

7-1 方法論策定が最も重い

JCMでは削減量を算定する方法論が必要です。

・ベースライン設定

・モニタリング手法

・MRV設計

新規分野ほど前例が少なく、最初に取り組む企業がコストを背負いやすい構造になります。ここがスケールを妨げる典型的ボトルネックです。

7-2 相手国調整が時間を要する

JCMは二国間制度である以上、相手国政府との調整が避けられません。行政の意思決定、制度理解、所管の違い(環境・エネルギー・農業など)によって進捗が左右される局面が出ます。

だからこそ制度側では、相手国のインベントリ整備、MRVの支援など「不確実性を下げる」方向が重要になる——という論点が強く出ていました(この方向性自体はGXリーグ文書でも制度目的とクレジット整理の中で触れられています)。

第8章:農業・ネイチャーベース分野は拡大余地が大きい

農業分野は温室効果ガスの排出源でありながら、脱炭素投資が十分に回っていない領域——という問題意識が共有されていました。

一方で特徴もあります。

・土地利用型でスケールしやすい

・方法論が確立すれば横展開が早い

・自然由来の分野は社会的関心が高い

ただし自然分野は、MRVの信頼性確保が特に重要になります。ここは「量を増やす」だけでは成立しない領域なので、制度・市場双方の整備と一体で進む必要がある、というトーンでした。

第9章:企業に求められるのは「中長期設計力」

フォーラムを通じて一貫していたメッセージは「短期で考えるな」「中長期計画を立てよ」です。

理由は明確で、クレジットは欲しいと思った瞬間に手元に来るわけではありません。

・プロジェクト形成

・発行までのラグ

・市場調達競争

このタイムラグがある以上、企業は

・いつ足りなくなるか

・どの程度補完が必要か

・調達戦略をどう組むか

を中長期で設計する必要があります。

第10章:まとめ——カーボンクレジットは制度インフラの時代へ

今回のフォーラムで共有されたのは、カーボンクレジットが

・環境配慮の象徴から

・制度と市場のインフラへ

移行している現実でした。

市場整備が進み、価格枠という「前提」が提示され、GX-ETSの議論が実装段階に入り、JCMも民間主体化が避けられなくなっていく。

その一方で、方法論や相手国調整というボトルネックが残る。

企業にとっては「買うかどうか」ではなく、制度の中でどう設計するかが問われるフェーズに入っています。

参考資料

J-クレジット制度(公式)

JCM(二国間クレジット制度)|環境省

GXリーグ(公式)

GX政策・排出量取引関連|経済産業省

※本記事はフォーラム参加時点での情報をもとに整理した内容です。制度設計は今後変更される可能性がありますので、最新情報は公式資料をご確認ください。